Fehler-295

Fassung vom 01.12.2017

Inhaltsverzeichnis der enthaltenen Gesetze

Artikel 222

Einfache Methode zur Berücksichtigung finanzieller Sicherheiten

(1) Institute dürfen die einfache Methode zur Berücksichtigung finanzieller Sicherheiten nur anwenden, wenn sie die risikogewichteten Positionsbeträge nach dem Standardansatz berechnen. Außer für die Zwecke des Artikels 148 Absatz 1 und des Artikels 150 Absatz 1 wenden die Institute nicht gleichzeitig die einfache und die umfassende Methode zur Berücksichtigung finanzieller Sicherheiten an. Die Institute nutzen diese Ausnahme nicht selektiv dazu, niedrigere Eigenmittelanforderungen zu erreichen oder um Aufsichtsarbitrage zu betreiben.

(2) Bei der einfachen Methode zur Berücksichtigung finanzieller Sicherheiten setzen die Institute anerkennungsfähige Finanzsicherheiten zu ihrem nach Artikel 207 Absatz 4 Buchstabe d bestimmten Marktwert an.

(3) Den durch den Marktwert der anerkennungsfähigen Sicherheit gedeckten Teilen der Risikopositionswerte weisen die Institute das Risikogewicht zu, das sie nach Kapitel 2 ansetzen würden, wenn das kreditgebende Institut eine direkte Risikoposition aus dem Sicherungsinstrument hätte. Der Risikopositionswert eines in Anhang I genannten außerbilanziellen Postens wird zu diesem Zweck nicht mit dem in Artikel 111 Absatz 1 genannten Risikopositionswert, sondern mit 100 % seines Werts angesetzt.

Das Risikogewicht des besicherten Teils beträgt (mit Ausnahme der in den Absätzen 4 bis 6 genannten Fälle) mindestens 20 %. Dem übrigen Teil der Risikoposition weisen die Institute das Risikogewicht zu, das sie nach Kapitel 2 für eine unbesicherte Risikoposition an die Gegenpartei ansetzen würden.

(4) Dem besicherten Teil einer Risikoposition aus Pensions- und Wertpapierverleih- oder -leihgeschäften, die die Kriterien des Artikels 227 erfüllen, weisen die Institute das Risikogewicht 0 % zu. Ist die Gegenpartei eines solchen Geschäfts kein wesentlicher Marktteilnehmer, weisen die Institute ein Risikogewicht von 10 % zu.

(5) Den Risikopositionswerten, die nach Kapitel 6 für die in Anhang II genannten, durch Bargeld oder bargeldähnliche Instrumente abgesicherten Derivatgeschäfte mit täglicher Marktbewertung bestimmt werden, weisen die Institute — wenn keine Währungsinkongruenz vorliegt — in der Höhe der Besicherung das Risikogewicht 0 % zu.

Sind die genannten Geschäfte durch Schuldverschreibungen von Zentralstaaten oder Zentralbanken abgesichert, die nach Kapitel 2 ein Risikogewicht von 0 % erhalten, weisen die Institute den Risikopositionswerten in der Höhe der Besicherung das Risikogewicht 10 % zu.

(6) Nicht in den Absätzen 4 und 5 genannten Geschäften können Institute ein Risikogewicht von 0 % zuweisen, wenn Risikoposition und Sicherheit auf dieselbe Währung lauten und eine der folgenden Bedingungen erfüllt ist:

a) Die Sicherheit besteht aus einer Bareinlage oder einem bargeldähnlichen Instrument;

b) die Sicherheit besteht aus Schuldverschreibungen von Zentralstaaten oder Zentralbanken, die nach Artikel 114 das Risikogewicht 0 % erhalten können und auf deren Marktwert ein 20 %iger Abschlag vorgenommen wurde.

(7) Für die Zwecke der Absätze 5 und 6 umfassen Schuldverschreibungen von Zentralstaaten oder Zentralbanken:

a) Schuldverschreibungen von regionalen oder lokalen Gebietskörperschaften, deren Schuldtitel im Rahmen von Artikel 115 wie Risikopositionen gegenüber dem Zentralstaat, dem sie zuzuordnen sind, behandelt werden,

b) Schuldverschreibungen multilateraler Entwicklungsbanken, denen nach Artikel 117 Absatz 2 ein Risikogewicht von 0 % zugewiesen wird,

c) Schuldverschreibungen internationaler Organisationen, denen nach Artikel 118 ein Risikogewicht von 0 % zugewiesen wird.

d) Schuldverschreibungen öffentlicher Stellen, die gemäß Artikel 116 Absatz 4 wie Risikopositionen gegenüber Zentralstaaten behandelt werden.

Artikel 223

Umfassende Methode zur Berücksichtigung finanzieller Sicherheiten

(1) Um der Kursvolatilität Rechnung zu tragen, nehmen Institute bei der Bewertung einer finanziellen Sicherheit im Rahmen der umfassenden Methode zur Berücksichtigung finanzieller Sicherheiten am Marktwert der Sicherheit gemäß den Artikeln 224 bis 227 Volatilitätsanpassungen vor.

Lauten Sicherheit und zugrunde liegende Risikoposition auf unterschiedliche Währungen, nehmen Institute zusätzlich zu der nach den Artikeln 224 bis 227 für die Sicherheit angemessenen Volatilitätsanpassung eine weitere Anpassung für die Wechselkursvolatilität vor.

Bei OTC-Derivaten, für die eine von den zuständigen Behörden gemäß Kapitel 6 anerkannte Netting-Vereinbarung gilt, nehmen die Institute eine Anpassung für die Wechselkursvolatilität immer dann vor, wenn sich die Währung der Sicherheit und die Verrechnungswährung nicht decken. Auch wenn die von der Netting-Vereinbarung erfassten Geschäfte in mehreren Währungen abgewickelt werden, nehmen die Institute nur eine Volatilitätsanpassung vor.

(2) Institute berechnen den zu berücksichtigenden volatilitätsangepassten Wert der Sicherheit (CVA) wie folgt:

![]()

dabei entspricht

|

C |

= |

dem Wert der Sicherheit, |

|

HC |

= |

der nach den Artikeln 224 und 227 berechneten, der Sicherheit angemessenen Volatilitätsanpassung, |

|

Hfx |

= |

der nach den Artikeln 224 und 227 berechneten, der Währungsinkongruenz angemessenen Volatilitätsanpassung. |

Diese Formel verwenden die Institute bei allen Geschäften mit Ausnahme solcher, die von anerkannten Netting-Rahmenvereinbarungen erfasst werden und für die die Bestimmungen der Artikel 220 und 221 gelten.

(3) Institute berechnen den zu berücksichtigenden volatilitätsangepassten Wert der Risikoposition (EVA) wie folgt:

![]()

dabei entspricht

|

E |

= |

dem Risikopositionswert, der nach Kapitel 2 oder 3 als angemessen festgesetzt würde, wäre die Risikoposition unbesichert, |

|

HE |

= |

der nach den Artikeln 224 und 227 berechneten, der Risikoposition angemessenen Volatilitätsanpassung. |

Bei OTC-Derivaten berechnen die Institute EVA wie folgt:

![]()

.

(4) Für die Berechnung von E in Absatz 3 gilt Folgendes:

a) Institute, die die risikogewichteten Positionsbeträge nach dem Standardansatz berechnen, setzen den Risikopositionswert eines in Anhang I genannten außerbilanziellen Postens nicht mit dem in Artikel 111 Absatz 1 genannten Risikopositionswert, sondern mit 100 % seines Werts an;

b) Institute, die die risikogewichteten Positionsbeträge nach dem IRB-Ansatz berechnen, ermitteln den Risikopositionswert der in Artikel 166 Absätze 8 bis 10 aufgeführten Posten, indem sie anstelle der dort genannten Umrechnungsfaktoren oder Prozentsätze einen Umrechnungsfaktor von 100 % zugrunde legen.

(5) Institute berechnen den vollständig angepassten Risikopositionswert (E*), der sowohl der Volatilität als auch den risikomindernden Auswirkungen der Sicherheit Rechnung trägt, wie folgt:

![]()

dabei entspricht

|

EVA |

= |

dem nach Absatz 3 berechneten volatilitätsangepassten Wert der Risikoposition, |

|

CVAM |

= |

CVA mit weiteren Anpassungen für etwaige Laufzeitinkongruenzen gemäß Abschnitt 5. |

(6) Institute dürfen Volatilitätsanpassungen entweder anhand der aufsichtlichen Volatilitätsanpassungen nach Artikel 224 oder anhand eigener Schätzungen gemäß Artikel 225 berechnen.

Ein Institut kann sich unabhängig davon, ob es zur Berechnung der risikogewichteten Positionsbeträge nach dem Standardansatz oder dem IRB-Ansatz verfährt, für die Verwendung der aufsichtlichen Volatilitätsanpassungen oder die Verwendung der auf eigenen Schätzungen beruhenden Methode entscheiden.

Wendet ein Institut allerdings die auf eigenen Schätzungen beruhende Methode an, so wendet es diese auf alle Arten von Instrumenten an, außer auf unwesentliche Portfolios, bei denen es nach der auf aufsichtlichen Vorgaben beruhenden Methode verfahren kann.

(7) Wenn eine Sicherheit sich aus mehreren anerkennungsfähigen Werten zusammensetzt, berechnen die Institute die Volatilitätsanpassung (H) wie folgt:

dabei entspricht

|

ai |

= |

dem Anteil eines anerkennungsfähigen Werts i an der Sicherheit insgesamt, |

|

Hi |

= |

der für den anerkennungsfähigen Wert i geltenden Volatilitätsanpassung. |

Artikel 224

Aufsichtliche Volatilitätsanpassungen bei der umfassenden Methode zur Berücksichtigung finanzieller Sicherheiten

(1) Bei der auf aufsichtlichen Vorgaben beruhenden Methode nehmen die Institute (unter der Voraussetzung einer täglichen Neubewertung) die in den Tabellen 1 bis 4 genannten Volatilitätsanpassungen vor.

VOLATILITÄTSANPASSUNGEN

Tabelle 1

|

der Bonitätsbeurteilung der Schuldverschreibung zugeordnete Bonitätsstufe |

Restlaufzeit |

Volatilitätsanpassungen für Schuldverschreibungen der in Artikel 197 Absatz 1 Buchstabe b bezeichneten Emittenten |

Volatilitätsanpassungen für Schuldverschreibungen der in Artikel 197 Absatz 1 Buchstaben c und d bezeichneten Emittenten |

Volatilitätsanpassungen für Verbriefungspositionen, die die Kriterien des Artikels 197 Absatz 1 Buchstabe h erfüllen |

||||||

|

|

|

20-täg. |

10-täg. |

5-täg. |

20-täg. |

10-täg. |

5-täg. |

20-täg. |

10-täg. |

5-täg. |

|

1 |

≤ 1 Jahr |

0,707 |

0,5 |

0,354 |

1,414 |

1 |

0,707 |

2,829 |

2 |

1,414 |

|

|

1 ≤ 5 Jahre |

2,828 |

2 |

1,414 |

5,657 |

4 |

2,828 |

11,314 |

8 |

5,657 |

|

|

> 5 Jahre |

5,657 |

4 |

2,828 |

11,314 |

8 |

5,657 |

22,628 |

16 |

11,313 |

|

2-3 |

≤ 1 Jahr |

1,414 |

1 |

0,707 |

2,828 |

2 |

1.,14 |

5,657 |

4 |

2,828 |

|

|

1 ≤ 5 Jahre |

4,243 |

3 |

2,121 |

8,485 |

6 |

4,243 |

16,971 |

12 |

8,485 |

|

|

> 5 Jahre |

8,485 |

6 |

4,243 |

16,971 |

12 |

8,485 |

33,942 |

24 |

16,970 |

|

4 |

≤ 1 Jahr |

21,213 |

15 |

10,607 |

Entfällt |

Entfällt |

Entfällt |

Entfällt |

Entfällt |

Entfällt |

|

|

1 ≤ 5 Jahre |

21,.213 |

15 |

10,607 |

Entfällt |

Entfällt |

Entfällt |

Entfällt |

Entfällt |

Entfällt |

|

|

> 5 Jahre |

21,213 |

15 |

10,607 |

Entfällt |

Entfällt |

Entfällt |

Entfällt |

Entfällt |

Entfällt |

Tabelle 2

|

der Bonitätsbeurteilung einer kurzfristigen Schuldverschreibung zugeordnete Bonitätsstufe |

Volatilitätsanpassungen für Schuldverschreibungen von Emittenten mit kurzfristiger Bonitätsbeurteilung nach Artikel 197 Absatz 1 Buchstabe b |

Volatilitätsanpassungen für Schuldverschreibungen von Emittenten mit kurzfristiger Bonitätsbeurteilung nach Artikel 197 Absatz 1 Buchstaben c und d |

Volatilitätsanpassungen für Verbriefungspositionen, die die Kriterien des Artikels 197 Absatz 1 Buchstabe h erfüllen |

||||||

|

|

20-täg. Verwertungszeitraum |

10-täg. Verwertungszeitraum |

5-täg. Verwertungszeitraum |

20-täg. Verwertungszeitraum |

10-täg. Verwertungszeitraum |

5-täg. Verwertungszeitraum |

20-täg. Verwertungszeitraum |

10-täg. Verwertungszeitraum |

5-täg. Verwertungszeitraum |

|

1 |

0,707 |

0,5 |

0,354 |

1,414 |

1 |

0,707 |

2,829 |

2 |

1,414 |

|

2-3 |

1,414 |

1 |

0,707 |

2,828 |

2 |

1,414 |

5,657 |

4 |

2,828 |

Tabelle 3

Sonstige Arten von Sicherheiten oder Risikopositionen

|

|

20-täg. Verwertungszeitraum |

10-täg. Verwertungszeitraum |

5-täg. Verwertungszeitraum |

|

Hauptindex-Aktien, Hauptindex-Wandelschuldverschreibungen |

21,213 |

15 |

10,607 |

|

Andere an einer anerkannten Börse gehandelte Aktien oder Wandelschuldverschreibungen |

35,355 |

25 |

17,678 |

|

Bargeld |

0 |

0 |

0 |

|

Gold |

21,213 |

15 |

10,607 |

Tabelle 4

Volatilitätsanpassungen für Währungsinkongruenzen

|

20-täg. Verwertungszeitraum |

10-täg. Verwertungszeitraum |

5-täg. Verwertungszeitraum |

|

11,314 |

8 |

5,657 |

(2) Für die Berechnung der Volatilitätsanpassungen gemäß Absatz 1 gelten folgende Bedingungen:

a) Bei besicherten Kreditvergaben beträgt der Verwertungszeitraum 20 Handelstage.

b) Bei Pensionsgeschäften — sofern diese nicht mit der Übertragung von Waren oder garantierten Eigentumsrechten an diesen Waren verbunden sind — und Wertpapierverleih- oder -leihgeschäften beträgt der Verwertungszeitraum 5 Handelstage.

c) Bei anderen Kapitalmarkttransaktionen beträgt der Verwertungszeitraum 10 Handelstage.

Hat ein Institut ein Geschäft oder einen Netting-Satz im Bestand, das/der die Kriterien des Artikels 285 Absätze 2, 3 und 4 erfüllt, so wird die Mindesthaltedauer der Nachschuss-Risikoperiode angeglichen, die gemäß diesen Absätzen gelten würde.

(3) Bei den in Absatz 1 Tabellen 1 bis 4 und in den Absätzen 4 bis 6 genannten, mit einer Bonitätsbeurteilung von Schuldverschreibungen verknüpften Bonitätsstufen handelt es sich um die Stufen, die von der EBA gemäß Kapitel 2 einer bestimmten Bonitätsbeurteilung zugeordnet wurden.

Für die Zwecke der Festlegung der Bonitätsstufe nach Unterabsatz 1, die einer Bonitätsbeurteilung von Schuldverschreibungen zugeordnet ist, findet auch Artikel 197 Absatz 7 Anwendung.

(4) Bei nicht anerkennungsfähigen Wertpapieren oder bei Waren, die im Rahmen von Pensions- oder Wertpapier- oder Warenleihgeschäften oder Wertpapier- oder Warenverleihgeschäften verliehen oder veräußert werden, wird die gleiche Volatilitätsanpassung vorgenommen wie bei Aktien, die nicht in einem Hauptindex vertreten, aber an einer anerkannten Börse notiert sind.

(5) Bei anerkennungsfähigen Anteilen an OGA entspricht die Volatilitätsanpassung dem gewichteten Durchschnitt der Volatilitätsanpassungen, der unter Berücksichtigung des in Absatz 2 genannten Verwertungszeitraums für die Vermögenswerte, in die der Fonds investiert hat, gelten würde.

Sind die Vermögenswerte, in die der Fonds investiert hat, dem Institut unbekannt, so entspricht die Volatilitätsanpassung dem Höchstwert, der für jeden Titel, in den der Fonds investieren darf, gelten würde.

(6) Bei unbeurteilten Schuldverschreibungen von Instituten, die nach Artikel 197 Absatz 4 anerkannt werden können, wird die gleiche Volatilitätsanpassung vorgenommen wie bei Titeln von Instituten oder Unternehmen, deren Bonitätsbeurteilung mit den Bonitätsstufen 2 oder 3 gleichgesetzt wird.

Artikel 225

Auf eigenen Schätzungen beruhende Volatilitätsanpassungen bei der umfassenden Methode zur Berücksichtigung finanzieller Sicherheiten

(1) Die zuständigen Behörden gestatten den Instituten, bei der Berechnung der Volatilitätsanpassungen für Sicherheiten und Risikopositionen ihre eigenen Volatilitätsschätzungen zu verwenden, wenn die Institute die Anforderungen der Absätze 2 und 3 erfüllen. Institute, denen die Verwendung eigener Volatilitätsschätzungen gestattet wurde, kehren nicht zu anderen Methoden zurück, es sei denn, es bestehen dafür nachweislich triftige Gründe und die zuständigen Behörden haben dies genehmigt.

Bei Schuldverschreibungen, die von einer ECAI als „Investment Grade“ oder besser eingestuft wurden, können die Institute für jede Wertpapierkategorie eine Volatilitätsschätzung ermitteln.

Für Schuldverschreibungen, die von einer ECAI schlechter als „Investment Grade“ eingestuft wurden, und für sonstige anerkennungsfähige Sicherheiten ermitteln die Institute die Volatilitätsanpassungen für jedes Papier einzeln.

Institute, die nach der auf eigenen Schätzungen basierenden Methode verfahren, lassen bei der Schätzung der Volatilität der Sicherheit oder der Währungsinkongruenz etwaige Korrelationen zwischen der unbesicherten Risikoposition, der Sicherheit und/oder Wechselkursen außer Acht.

Bei der Abgrenzung der Wertpapierkategorien tragen die Institute der Art des Emittenten, der Bonitätsbeurteilung der Wertpapiere, ihrer Restlaufzeit und ihrer modifizierten Laufzeit Rechnung. Volatilitätsschätzungen sind für die Wertpapiere, die das Institut in die Kategorie aufgenommen hat, repräsentativ.

(2) Die Berechnung der Volatilitätsanpassungen erfüllt alle folgenden Kriterien:

a) Die Institute legen bei der Berechnung ein einseitiges Konfidenzniveau von 99 % zugrunde;

b) die Institute legen bei der Berechnung die folgenden Verwertungszeiträume zugrunde:

i) 20 Handelstage für besicherte Kreditvergaben,

ii) 5 Handelstage für Pensionsgeschäfte, sofern diese nicht mit der Übertragung von Waren oder garantierten Eigentumsrechten an diesen Waren verbunden sind, und für Wertpapierverleih- oder -leihgeschäfte,

iii) 10 Handelstage für andere Kapitalmarkttransaktionen;

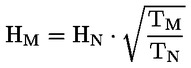

c) die Institute können für die Volatilitätsanpassung Werte verwenden, die unter Zugrundelegung kürzerer oder längerer Verwertungszeiträume berechnet und für das betreffende Geschäft mit Hilfe nachstehender Wurzel-Zeit-Formel auf den unter Buchstabe b angegebenen Verwertungszeitraum herauf- oder herabskaliert werden:

dabei entspricht

|

TM |

= |

dem jeweiligen Verwertungszeitraum, |

|

HM |

= |

der auf dem Verwertungszeitraum TM basierenden Volatilitätsanpassung, |

|

HN |

= |

der auf dem Verwertungszeitraum TN basierenden Volatilitätsanpassung; |

d) die Institute tragen der Illiquidität von Aktiva geringerer Qualität Rechnung. Bestehen Zweifel an der Liquidität einer Sicherheit, verlängern sie den Verwertungszeitraum. Sie stellen ferner fest, wo historische Daten möglicherweise eine Unterschätzung der potenziellen Volatilität bewirken. In solchen Fällen werden die Daten einem Stresstest unterzogen;

e) der historische Beobachtungszeitraum, den die Institute für die Berechnung der Volatilitätsanpassungen heranziehen, beträgt mindestens ein Jahr. Bei Instituten, die ein Gewichtungsschema oder andere Methoden verwenden, beträgt der effektive Beobachtungszeitraum mindestens ein Jahr. Die zuständigen Behörden können einem Institut ferner vorschreiben, seine Volatilitätsanpassungen anhand eines kürzeren Beobachtungszeitraums zu berechnen, wenn sie dies aufgrund eines signifikanten Anstiegs der Kursvolatilität für gerechtfertigt halten;

f) die Institute aktualisieren ihre Daten und berechnen ihre Volatilitätsanpassungen mindestens alle drei Monate. Darüber hinaus bewerten sie ihre Daten bei jeder wesentlichen Änderung der Marktpreise neu;

(3) Die Schätzung der Volatilitätsanpassungen erfüllt alle folgenden qualitativen Kriterien:

a) Das Institut nutzt die Volatilitätsschätzungen in seinem täglichen Risikomanagement — auch in Bezug auf seine internen Risikolimits;

b) ist der Verwertungszeitraum, den das Institut bei seinem täglichen Risikomanagement zugrunde legt, länger als der, der in diesem Abschnitt für den betreffenden Transaktionstyp festgelegt ist, so skaliert es die Volatilitätsanpassungen nach der in Absatz 2 Buchstabe c angegebenen Wurzel–Zeit–Formel nach oben;

c) das Institut hat Verfahren, um die Einhaltung der schriftlich niedergelegten Grundsätze für die Schätzung der Volatilitätsanpassungen und die Integration dieser Schätzungen in sein Risikomanagement sowie die dazugehörigen Kontrollen zu gewährleisten;

d) das System, das das Institut zur Schätzung der Volatilitätsanpassungen anwendet, wird im Rahmen der Innenrevision regelmäßig einer unabhängigen Prüfung unterzogen. Das gesamte System für die Schätzung der Volatilitätsanpassungen und deren Einbettung in das Risikomanagement des Instituts wird mindestens einmal jährlich überprüft. Diese Überprüfung umfasst zumindest

i) die Einbeziehung der geschätzten Volatilitätsanpassungen in das tägliche Risikomanagement,

ii) die Validierung jeder wesentlichen Änderung des Schätzverfahrens,

iii) die Konsistenz, Zeitnähe und Zuverlässigkeit der Datenquellen, auf die sich das Institut bei der Schätzung der Volatilitätsanpassungen stützt, einschließlich der Unabhängigkeit dieser Quellen,

iv) die Genauigkeit und Angemessenheit der Volatilitätsannahmen.

Artikel 226

Heraufskalierung von Volatilitätsanpassungen bei der umfassenden Methode zur Berücksichtigung finanzieller Sicherheiten

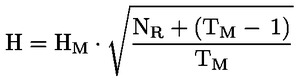

Die Volatilitätsanpassungen nach Artikel 224 gelten für den Fall einer täglichen Neubewertung. Ebenso stellt ein Institut, das gemäß Artikel 225 seine eigenen Schätzungen verwendet, seine Berechnungen zunächst auf der Grundlage einer täglichen Neubewertung an. Erfolgt die Neubewertung seltener als einmal täglich, so nehmen die Institute größere Volatilitätsanpassungen vor. Diese werden von den Instituten anhand nachstehender Wurzel-Zeit-Formel durch Heraufskalierung der auf einer täglichen Neubewertung basierenden Volatilitätsanpassungen ermittelt:

dabei entspricht

|

H |

= |

der vorzunehmenden Volatilitätsanpassung, |

|

HM |

= |

der Volatilitätsanpassung bei täglicher Neubewertung, |

|

NR |

= |

der tatsächlichen Zahl der Handelstage zwischen Neubewertungen, |

|

TM |

= |

dem Verwertungszeitraum für das betreffende Geschäft. |

Artikel 227

Bedingungen für eine 0 %ige Volatilitätsanpassung bei der umfassenden Methode zur Berücksichtigung finanzieller Sicherheiten

(1) Wenn die Bedingungen des Absatzes 2 Buchstaben a bis h erfüllt sind, dürfen Institute, die nach der auf aufsichtlichen Vorgaben beruhenden Methode nach Artikel 224 oder der auf eigenen Schätzungen basierenden Methode nach Artikel 225 verfahren, bei Pensionsgeschäften und Wertpapierverleih- oder Leihgeschäften anstelle der nach den Artikeln 224 bis 226 berechneten Volatilitätsanpassungen eine Anpassung von 0 % vornehmen. Institute, die interne Modelle nach Artikel 221 verwenden, machen keinen Gebrauch von der in diesem Artikel festgelegten Behandlung.

(2) Die Institute können eine Volatilitätsanpassung von 0 % vornehmen, wenn alle folgenden Bedingungen erfüllt sind:

a) Sowohl die Risikoposition als auch die Sicherheit sind Barmittel oder Schuldverschreibungen von Zentralstaaten oder Zentralbanken im Sinne von Artikel 197 Absatz 1 Buchstabe b, die nach Kapitel 2 mit einem Risiko von 0 % gewichtet werden können;

b) Risikoposition und Sicherheit lauten auf dieselbe Währung;

c) entweder die Laufzeit des Geschäfts beträgt nicht mehr als einen Tag oder sowohl die Risikoposition als auch die Sicherheit werden täglich zu Marktpreisen bewertet und unterliegen täglichen Nachschussverpflichtungen;

d) zwischen der letzten Neubewertung vor dem Versäumnis der Gegenpartei, Sicherheiten nachzuliefern, und der Veräußerung der Sicherheit liegen nicht mehr als vier Handelstage;

e) das Geschäft wird in einem für diese Art von Geschäft bewährten Abrechnungssystem abgewickelt;

f) die für die Vereinbarung oder das Geschäft maßgeblichen Dokumente sind die für Pensionsgeschäfte oder Leih- oder Verleihgeschäfte mit den betreffenden Wertpapieren üblichen Standarddokumente;

g) aus den für das Geschäft maßgeblichen Dokumenten geht hervor, dass das Geschäft fristlos kündbar ist, wenn die Gegenpartei ihrer Verpflichtung zur Einlieferung von Barmitteln oder Wertpapieren oder zur Leistung von Nachschusszahlungen nicht nachkommt oder in anderer Weise ausfällt;

h) die Gegenpartei wird von den zuständigen Behörden als wesentlicher Marktteilnehmer angesehen.

(3) Die in Absatz 2 Buchstabe h genannten wesentlichen Marktteilnehmer umfassen

a) die in Artikel 197 Absatz 1 Buchstabe b bezeichneten Emittenten, deren Titel nach Kapitel 2 ein Risikogewicht von 0 % erhalten,

b) Institute,

c) sonstige Finanzunternehmen im Sinne des Artikels 13 Nummer 25 Buchstaben b und d der Richtlinie 2009/138/EG, deren Schuldtiteln nach dem Standardansatz ein Risikogewicht von 20 % zugewiesen wird, oder die — sollte es sich um Institute handeln, die die risikogewichteten Positionsbeträge und erwarteten Verlustbeträge nach dem IRB-Ansatz ermitteln — keine Bonitätsbeurteilung einer anerkannten ECAI haben und von dem Institut intern beurteilt werden,

d) beaufsichtigte OGA, die Eigenmittelanforderungen oder Verschuldungslimits unterliegen,

e) beaufsichtigte Pensionsfonds,

f) anerkannte Clearing-Organisationen.

Artikel 228

Berechnung der risikogewichteten Positionsbeträge und erwarteten Verlustbeträge bei der umfassenden Methode zur Berücksichtigung finanzieller Sicherheiten

(1) Im Rahmen des Standardansatzes verwenden Institute für die Zwecke des Artikels 113 als Risikopositionswert den nach Artikel 223 Absatz 5 berechneten Wert E*. Bei den in Anhang I genannten außerbilanziellen Posten legen die Institute E* als den Wert zugrunde, auf den die in Artikel 111 Absatz 1 genannten Prozentsätze angewandt werden, um den Risikopositionswert zu ermitteln.

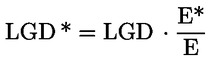

(2) Im Rahmen des IRB-Ansatzes setzen die Institute für die Zwecke des Kapitels 3 den tatsächlichen Wert der LGD (LGD*) als LGD-Wert an. Die Institute berechnen LGD* wie folgt:

dabei entspricht

|

LGD |

= |

der LGD, die nach Kapitel 3 für die Risikoposition gelten würde, wäre sie unbesichert, |

|

E |

= |

dem Risikopositionswert gemäß Artikel 223 Absatz 3, |

|

E* |

= |

dem vollständig angepassten Risikopositionswert gemäß Artikel 223 Absatz 5. |

Artikel 229

Bewertungsgrundsätze für sonstige anerkennungsfähige Sicherheiten beim IRB-Ansatz

(1) Bei Immobiliensicherheiten wird die Sicherheit von einem unabhängigen Sachverständigen zum oder unter Marktwert bewertet. Das Institut verpflichtet den Sachverständigen, den Marktwert transparent und klar zu dokumentieren.

In Mitgliedstaaten, deren Rechts- und Verwaltungsvorschriften strenge Vorgaben für die Bemessung des Beleihungswerts setzen, kann die Immobilie stattdessen von einem unabhängigen Sachverständigen zum oder unter Beleihungswert bewertet werden. Institute verlangen, dass der unabhängige Sachverständige bei der Bestimmung des Beleihungswerts spekulative Elemente außer Acht lässt und diesen Wert auf transparente und klare Weise dokumentiert.

Der Wert der Sicherheit ist der Markt- oder Beleihungswert, der gegebenenfalls aufgrund der Ergebnisse der in Artikel 208 Absatz 3 vorgesehenen Überprüfung und eventueller vorrangiger Forderungen auf die Immobilie herabgesetzt wird.

(2) Bei Forderungen ist der Wert der Forderungsbetrag.

(3) Sachsicherheiten, bei denen es sich nicht um Immobiliensicherheiten handelt, werden von den Instituten zum Marktwert bewertet. Für die Zwecke dieses Artikels ist der Marktwert der geschätzte Betrag, zu dem die Sicherheit am Tag der Bewertung im Rahmen eines zu marktüblichen Konditionen geschlossenen Geschäfts vom Besitz eines veräußerungswilligen Verkäufers in den Besitz eines kaufwilligen Käufers übergehen dürfte.

Artikel 230

Berechnung der risikogewichteten Positionsbeträge und erwarteten Verlustbeträge für andere anerkennungsfähige Sicherheiten beim IRB-Ansatz

(1) Institute verwenden für die Zwecke des Kapitels 3 als LGD die nach diesem Absatz und nach Absatz 2 berechnete LGD*.

Fällt das Verhältnis des Werts der Sicherheit (C) zum Risikopositionswert (E) unter den in Tabelle 5 für die Risikoposition vorgeschriebenen Mindestbesicherungsgrad (C*), so ist LGD* gleich der in Kapitel 3 für unbesicherte Risikopositionen an die Gegenpartei festgelegten LGD. Zu diesem Zweck legen die Institute bei der Berechnung des Risikopositionswerts der in Artikel 166 Absätze 8 bis 10 aufgeführten Posten anstelle der dort genannten Umrechnungsfaktoren oder Prozentsätze einen Umrechnungsfaktor oder Prozentsatz von 100 % zugrunde.

Übersteigt das Verhältnis des Werts der Sicherheit zum Risikopositionswert die in Tabelle 5 festgelegte zweite, höhere Schwelle C**, so ist LGD* gleich dem in Tabelle 5 vorgeschriebenen Wert.

Wird der erforderliche Grad an Besicherung C** für die Risikoposition insgesamt nicht erreicht, so behandeln die Institute die Risikoposition wie zwei Risikopositionen — eine, bei der der erforderliche Grad an Besicherung C** gegeben ist und eine (der verbleibende Teil), bei der dies nicht der Fall ist.

(2) Welcher Wert für LGD* anzusetzen ist und welcher Grad an Besicherung für die besicherten Risikopositionsteile erforderlich ist, ist Tabelle 5 zu entnehmen:

Tabelle 5

Mindest-LGD für besicherte Risikopositionsteile

|

|

LGD* bei vorrangigen Risikopositionen |

LGD* bei nachrangigen Risikopositionen |

Erforderlicher Grad an Mindestbesicherung der Risikoposition (C*) |

Erforderlicher Grad an Mindestbesicherung der Risikoposition (C**) |

|

Forderungen |

35 % |

65 % |

0 % |

125 % |

|

Wohnimmobilien/Gewerbeimmobilien |

35 % |

65 % |

30 % |

140 % |

|

Sonstige Sicherheiten |

40 % |

70 % |

30 % |

140 % |

(3) Alternativ zu der Behandlung nach den Absätzen 1 und 2 und vorbehaltlich des Artikels 124 Absatz 2 dürfen Institute dem Teil der Risikoposition, der innerhalb der in Artikel 125 Absatz 2 Buchstabe d bzw. Artikel 126 Absatz 2 Buchstabe d festgelegten Grenzen in voller Höhe durch Wohnimmobilien oder Gewerbeimmobilien im Hoheitsgebiet eines Mitgliedstaats besichert ist, ein Risikogewicht von 50 % zuweisen, wenn alle in Artikel 199 Absatz 3 oder 4 genannten Bedingungen erfüllt sind.

Artikel 231

Berechnung der risikogewichteten Positionsbeträge und erwarteten Verlustbeträge bei gemischten Sicherheitenpools

(1) Der Wert der zugrunde zu legenden LGD* wird von einem Institut als LGD für die Zwecke von Kapitel 3 nach den Absätzen 2 und 3 berechnet, wenn die beiden folgenden Bedingungen erfüllt sind:

a) Das Institut berechnet die risikogewichteten Positionsbeträge und erwarteten Verlustbeträge nach dem IRB-Ansatz;

b) die Risikoposition ist sowohl durch Finanzsicherheiten als auch durch andere anerkennungsfähige Sicherheiten besichert.

(2) Die Institute sind dazu verpflichtet, den volatilitätsangepassten Wert der Risikoposition, den sie erhalten, indem sie am Risikopositionswert die in Artikel 223 Absatz 5 genannte Volatilitätsanpassung vornehmen, in verschiedene Teile aufzuteilen, so dass sich ein durch anerkennungsfähige finanzielle Sicherheiten unterlegter Anteil, ein durch Forderungsabtretungen besicherter Anteil, ein durch Gewerbe- oder Wohnimmobilien besicherter Anteil, ein durch sonstige anerkennungsfähige Sicherheiten unterlegter Anteil sowie gegebenenfalls der unbesicherte Anteil ergibt.

(3) Die Institute ermitteln die LGD* nach den einschlägigen Bestimmungen dieses Kapitels für jeden der nach Absatz 2 ermittelten Anteile gesondert.

Artikel 232

Andere Formen der Besicherung mit Sicherheitsleistung

(1) Sind die Bedingungen des Artikels 212 Absatz 1 erfüllt, können Einlagen bei Drittinstituten wie eine Garantie dieses Drittinstituts behandelt werden.

(2) Sind die Bedingungen des Artikels 212 Absatz 2 erfüllt, verfahren die Institute mit dem Teil der Risikoposition, der durch den gegenwärtigen Rückkaufswert der an das kreditgebende Institut verpfändeten Lebensversicherungen besichert ist, wie folgt:

a) Wenn für die Risikoposition der Standardansatz verwendet wird, wird ihr eines der in Absatz 3 festgelegten Risikogewichte zugewiesen;

b) wenn für die Risikoposition der IRB-Ansatz, nicht aber die institutseigenen LGD-Schätzungen verwendet werden, wird ihr eine LGD von 40 % zugewiesen.

Im Falle einer Währungsinkongruenz setzen die Institute den gegenwärtigen Rückkaufswert gemäß Artikel 233 Absatz 3 herab, wobei der Wert der Besicherung dem gegenwärtigen Rückkaufswert der Lebensversicherung entspricht.

(3) Für die Zwecke des Absatzes 2 Buchstabe a weisen die Institute die folgenden Risikogewichte zu, wobei das Risikogewicht einer vorrangigen unbesicherten Risikoposition gegenüber dem Lebensversicherer als Grundlage dient:

a) ein Risikogewicht von 20 %, wenn der vorrangigen unbesicherten Risikoposition gegenüber dem Lebensversicherer ein Risikogewicht von 20 % zugeordnet wird,

b) ein Risikogewicht von 35 %, wenn der vorrangigen unbesicherten Risikoposition gegenüber dem Lebensversicherer ein Risikogewicht von 50 % zugeordnet wird,

c) ein Risikogewicht von 70 %, wenn der vorrangigen unbesicherten Risikoposition gegenüber dem Lebensversicherer ein Risikogewicht von 100 % zugeordnet wird,

d) ein Risikogewicht von 150 %, wenn der vorrangigen unbesicherten Risikoposition gegenüber dem Lebensversicherer ein Risikogewicht von 150 % zugeordnet wird.

(4) Institute dürfen auf Anforderung zurückgekaufte Instrumente, die nach Artikel 200 Buchstabe c anerkennungsfähig sind, wie eine Garantie des emittierenden Instituts behandeln. Der Wert der anerkennungsfähigen Besicherung ist Folgender:

a) Wird der Titel zu seinem Nennwert zurückgekauft, so gilt als Besicherungswert dieser Betrag;

b) wird das Instrument zum Marktpreis zurückgekauft, so wird der Besicherungswert nach dem gleichen Verfahren ermittelt wie bei den Schuldverschreibungen, die die Bedingungen des Artikels 197 Absatz 4 erfüllen.

Unterabschnitt 2

Absicherung ohne Sicherheitsleistung

Artikel 233

Bewertung

(1) Für die Berechnung der Auswirkungen einer Absicherung ohne Sicherheitsleistung gemäß diesem Unterabschnitt wird als Wert der Absicherung ohne Sicherheitsleistung (G) der Betrag angesetzt, zu dessen Zahlung sich der Sicherungsgeber für den Fall verpflichtet hat, dass der Kreditnehmer ausfällt, seinen Zahlungsverpflichtungen nicht nachkommt oder ein bestimmtes anderes Kreditereignis eintritt.

(2) Für Kreditderivate, bei denen eine Neustrukturierung der zugrunde liegenden Verbindlichkeit, verbunden mit einem Erlass oder einer Stundung der Darlehenssumme, der Zinsen oder der Gebühren, die zu einem Verlust auf Seiten des Kreditgebers führt, nicht als Kreditereignis angesehen wird, gilt Folgendes:

a) Wenn der Betrag, zu dessen Zahlung sich der Sicherungsgeber verpflichtet hat, den Risikopositionswert nicht übersteigt, setzen die Institute den nach Absatz 1 ermittelten Wert der Absicherung um 40 % herab;

b) wenn der Betrag, zu dessen Zahlung sich der Sicherungsgeber verpflichtet hat, den Risikopositionswert übersteigt, darf der Wert der Absicherung höchstens 60 % des Risikopositionswerts betragen.

(3) Lautet eine Absicherung ohne Sicherheitsleistung auf eine andere Währung als die Risikoposition, so setzen die Institute den Wert der Absicherung mit Hilfe einer Volatilitätsanpassung wie folgt herab:

![]()

dabei entspricht

|

G* |

= |

dem an das Fremdwährungsrisiko angepassten Betrag der Absicherung, |

|

G |

= |

dem Nominalbetrag der Absicherung, |

|

Hfx |

= |

der nach Absatz 4 ermittelten Volatilitätsanpassung für etwaige Währungsinkongruenzen zwischen der Absicherung und der zugrunde liegenden Verbindlichkeit. |

Liegt keine Währungsinkongruenz vor, ist Hfx gleich Null.

(4) Bei Volatilitätsanpassungen für Währungsinkongruenzen legen die Institute unter der Annahme einer täglichen Neubewertung einen Verwertungszeitraum von zehn Handelstagen zugrunde und können bei der Berechnung dieser Anpassungen nach der auf aufsichtlichen Vorgaben oder der auf eigenen Schätzungen beruhenden Methode (Artikel 224 bzw. 225) verfahren. Die Institute skalieren die Volatilitätsanpassungen gemäß Artikel 226 herauf.

Artikel 234

Berechnung der risikogewichteten Positionsbeträge und erwarteten Verlustbeträge im Falle einer Teilabsicherung und Unterteilung in Tranchen

Überträgt das Institut einen Teil des Kreditrisikos auf eine oder mehrere Tranchen, so gelten die Regeln des Kapitels 5. Die Institute können Erheblichkeitsschwellen für Zahlungen, unterhalb derer im Falle eines Verlusts keine Zahlungen geleistet werden, mit zurückbehaltenen Erstverlust-Positionen gleichsetzen und als Risikotransfer in Tranchen betrachten.